Page 62 - CHINESE_FullText

P. 62

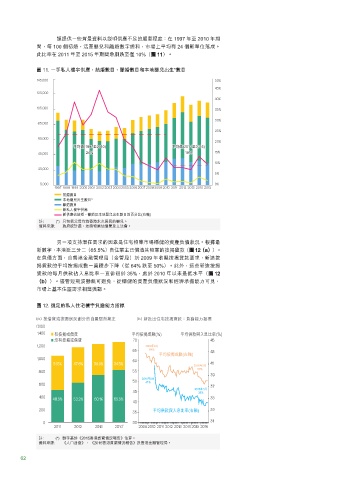

謹提供一些背景資料以說明供應不足的嚴重程度:在 1997 年至 2010 年期

間,每 100 個初婚、活產嬰兒和離婚數字總和,市場上平均有 24 個新單位落成。

此比率在 2011 年至 2015 年期間急劇跌至僅 10%(圖 11)。

圖 11. 一手私人樓宇供應、結婚數目、離婚數目和本地嬰兒出生*數目

平均值(1997至2010))

平均值(2011至2015))

平均值(1997至2010 平均值(2011至2015

24% 10%

10%

24%

初婚數目

本地嬰兒出生數目*

離婚數目

新私人樓宇供應

新供應佔結婚、離婚及本地嬰兒出生數目的百分比(右軸)

註: (*) 只包括父母均為香港永久居民的嬰兒。

資料來源: 政府統計處、差餉物業估價署及立法會。

另一項支持潛在需求的因素是住宅物業市場穩健的資產負債狀況。根據最

新數字,本港近三分二(65.5%)自住業主已償清其物業的按揭貸款(圖 12(a))。

在負債方面,自香港金融管理局(金管局)於 2009 年收緊按揭貸款要求,新造按

揭貸款的平均按揭成數一直穩步下降(從 64% 跌至 50%)。此外,這些新造按揭

貸款的每月供款佔入息比率一直徘徊於 35%,處於 2010 年以來最低水平(圖 12

(b))。儘管短期波動無可避免,從穩健的資產負債狀況和經濟承擔能力可見,

市場上基本住屋需求相當強韌。

圖 12. 選定的私人住宅樓宇負擔能力指標

新批出住宅按揭貸款:負擔能力指標

*

註: (*) 數字基於《2015香港貧窮情況報告》估算。

資料來源: 《人口普查》、 《2015香港貧窮情況報告》及香港金融管理局。

62