Page 63 - CHINESE_FullText

P. 63

2.2 非住宅物業市場

正如我們在首份研究報告中強調,香港面對長期土地供應短缺問題,這不

僅影響住屋供應,亦無法滿足經濟和社會層面的種種發展需求。

2.2.1 辦公室

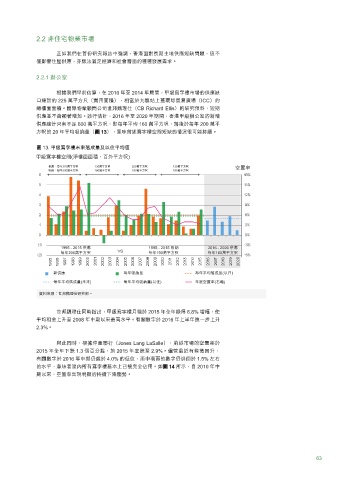

根據我們早前估算,在 2010 年至 2014 年期間,甲級寫字樓市場的供應缺

口總計約 225 萬平方尺(實用面積),相當於九龍站上蓋環球貿易廣場(ICC)的

總樓面面積。國際物業顧問公司世邦魏理仕(CB Richard Ellis)的研究預料,短期

供應並不會顯著增加。該行估計,2016 年至 2020 年期間,香港甲級辦公室的新增

供應總計只有不足 800 萬平方呎,即每年平均 160 萬平方呎,落後於每年 200 萬平

方呎的 20 年平均吸納量(圖 13),意味前述寫字樓空間短缺的情況很可能持續。

圖 13. 甲級寫字樓未來落成量及以往平均值

甲級寫字樓空間(淨樓面面積,百外平方呎)

供應:每年370萬平方呎 130萬平方呎 200萬平方呎 130萬平方呎 空置率

吸納:每年230萬平方呎 160萬平方呎 180萬平方呎 180萬平方呎

1995 - 2015 供應 1995 - 2015 吸納 2016 - 2020 供應

每年200萬平方呎 每年190萬平方呎 每年160萬平方呎

新供應 每年吸納量 每年平均落成量(以往)

每年平均落成量(未來) 每年平均吸納量(以往) 年底空置率(右軸)

資料來源:世邦魏理仕研究部。

世邦魏理仕同時指出,甲級寫字樓月租於 2015 年全年錄得 8.8% 增幅,使

平均租金上升至 2008 年中期以來最高水平。有關數字於 2016 年上半年進一步上升

2.3%。

與此同時,根據仲量聯行(Jones Lang LaSalle),前述市場的空置率於

2015 年全年下跌 1.3 個百分點,於 2015 年底跌至 2.9%。儘管最近有些微回升,

有關數字於 2016 年中期仍處於 4.0% 的低位,而中環區的數字仍徘徊於 1.5% 左右

的水平,意味着區內所有寫字樓基本上已被完全佔用。如圖 14 所示,自 2010 年中

期以來,空置率出現明顯的持續下降趨勢。

63